吳序

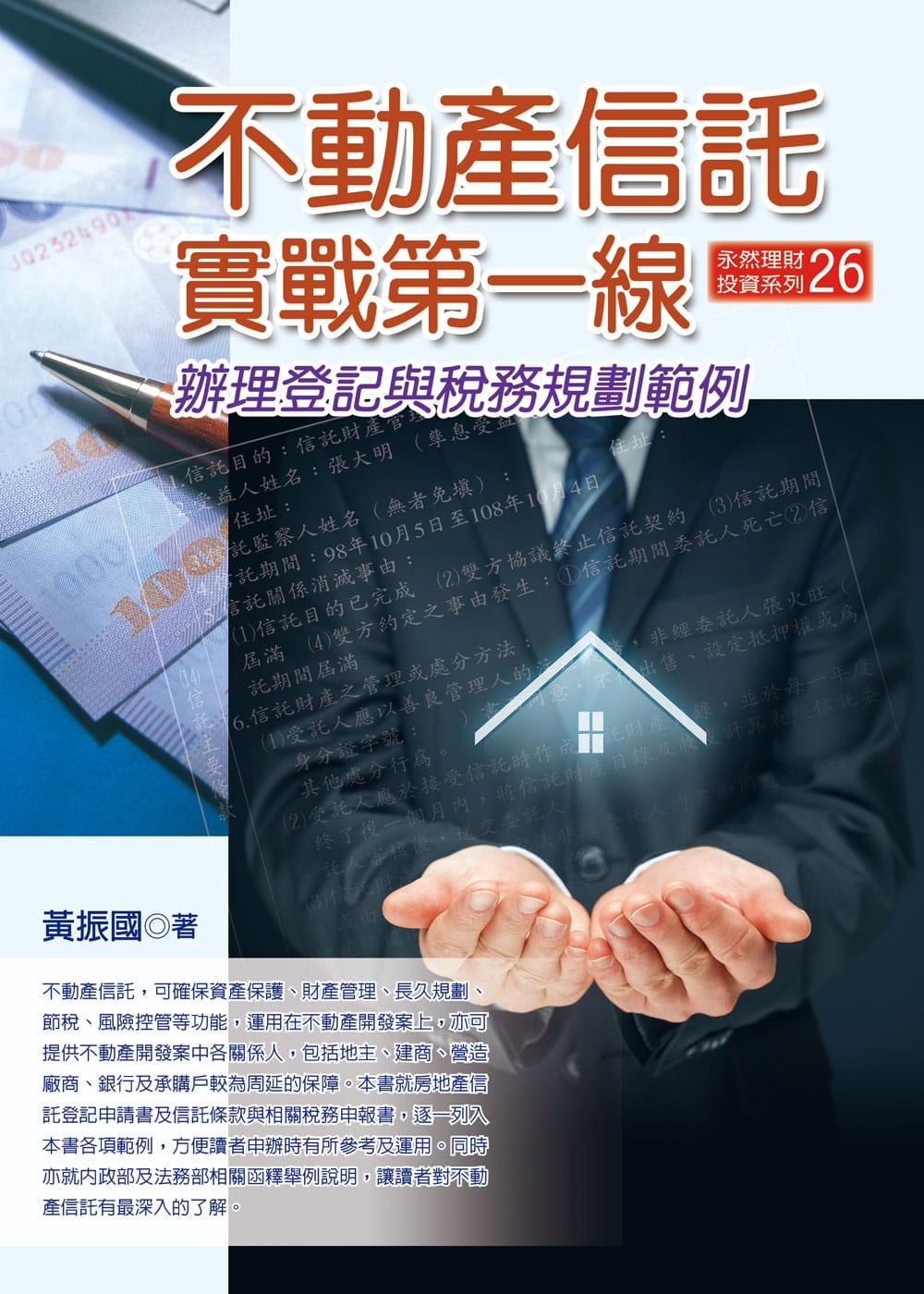

近年來國內各種信託商品越來越多元化,隨著信託的好處逐漸被大眾認知,房地產信託亦逐漸受到重視。信託除了對個人而言,有資產保護、財產管理、長久規劃、節稅、風險控管等功能,信託機制運用在不動產開發案上,亦可提供不動產開發案中各關係人,包括地主、建商、營造廠商、銀行及承購戶較為周延的保障。

信託指委託人將財產權移轉或為其他處分,使受託人依信託本旨為受益人之利益或為特定之目的,管理或處分信託財產之關係。而依照土地登記規則第九章第124條規定,土地權利信託登記,指「土地權利依信託辦理信託而為變更之登記」,即其信託之標的為房地不動產。有關房地產信託之書狀、登記辦理流程、相關法規與解釋令函、信託有關稅務等為一專業領域、相關人士了解相關拾物登記法令、流程,書件申請及準備等,有助於進一步保障委託人權益及讓信託登記過程順利進行。

好友黃振國先生為東吳大學法律系畢業,對於各項地政、稅務理論及實務法規甚為專業嫻熟,有多年教學經驗,其在本書以循序進近方式,詳述房地產信託登記之基本概念與法令規定、重要解釋令函,提供信託登記之範例及書件供讀者實際操作參考,最後並論及相關稅務事項,是一本可以讓讀者按圖索驥、迅速上手的實用工具書,相信必能對地政實務工作者及想進一步了解不動產信託的民眾有實質助益。謹書此文以為序,並樂於向大眾推薦本書。

前台北市議會議長

吳碧珠? 謹識