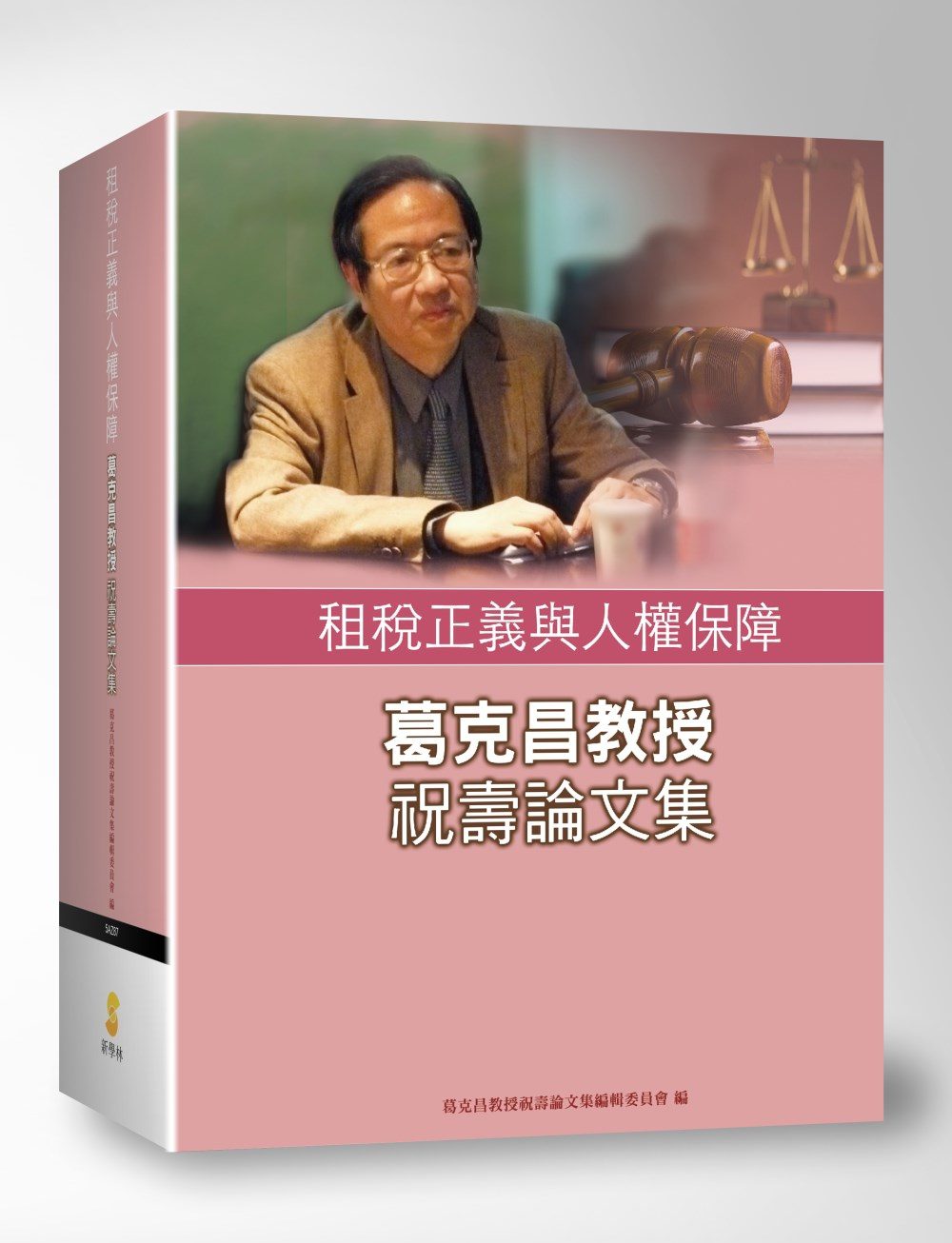

序言

臺大法律學系葛克昌教授是我的老師,也是我的前輩,我經常參加葛教授在臺大法律學院舉辦的財稅法研討會,最近幾年也每年追隨葛教授參加海峽兩岸的稅法學研討會。多年的相處,讓我對於葛教授財稅法學專業素養以及高尚的人格風範,由衷地感到無比的欽佩,可謂為人師表之楷模。

葛教授在取得臺大法律學系學士與碩士學位後即留校任教,並在德國慕尼黑大學研究。研究領域為行政法、稅法及國家學。葛教授專精國家法與財稅法,著述頗多,出版有國家學與國家法、稅法基本問題、所得稅與憲法、稅務代理與納稅人權利及行政程序與納稅人基本權,另主編:避稅案件與行政法院判決、協力義務與行政法院判決、溢繳稅款返還請求權與行政法院判決;實質課稅與行政法院判決;並發表許多文章於法律期刊,現為財政部訴願委員會委員。曾任規費法、公共債務法起草委員、稅捐稽徵法修正委員會委員、賦稅革新委員會委員、行政院訴願審議委員會委員、法規會委員、臺大法學院公法中心主任,臺大法律學院財稅法中心主任,主要講授財稅法,並擔任北京大學財經法研究中心客座教授、世界稅法學協會副理事長。

葛教授律己甚嚴,治學嚴謹,雖然已屆退休年齡,仍不斷研究財稅法問題,而繼續有創新的財稅法學研究成果著作發表。又教學認真,因材施教,對於學生相當熱心教導及照顧,因此,臺大法律學院碩士班財稅法組多數研究財稅法的同學,都是他的指導學生,可謂桃李滿天下。葛教授特別強調從「憲法上納稅人權利保障」觀點探討稅法問題,以落實人權保障。並推動稅捐稽徵法修法,納入納稅人權利保護專章。提倡憲法上納稅人權利保護理念落實到稅法上,引起國內財稅法學界之重視與研究,對於國內財稅法學之研究發展,具有卓越貢獻。

葛教授每年推動海峽兩岸的財稅法學交流研討,至今已經第二十三屆研討會,對於大陸地區財稅法學發展,也作出相當貢獻。尤其葛教授提倡憲法上納稅人權利保護理念落實到稅法上,也對於大陸財稅法學研究,發揮極大影響力。因此,兩岸財稅法學之發展,均深受葛教授之納稅人權利保護之啟發。

最近幾年,葛教授結合資誠聯合會計師事務所以及國內財稅法學界之專家學者,共同推動辦理台灣「最佳稅法判決」的評選,希望與人為善,能從最佳稅法判決,促進納稅人權利保護,並提升行政法院財稅法案件判決的品質,其推動納稅人權利保護,不遺餘力。

葛教授為人謙和,舉辦財稅法學研討會等各項活動,經常退居幕後,運籌帷幄,而不居功。其行事風範,頗有道家「上善若水」的處世哲學觀。葛教授言談舉止,不疾不徐,溫文儒雅,在有意無意間顯示高瞻遠矚的智慧。例如律師高考選考財稅法學科目,為廣為吸引同學研究財稅法學,主張考試範圍限於重點財稅法學領域(稅法總論、稅捐稽徵法及所得稅法)以及財稅法學基本觀念為主,即相當具有創意。

值此葛教授67大壽之際,學生及好友們為共同祝賀,而出版葛教授祝壽論文集,謹代表執筆者獻上最深的祝福,並特別為之作序,以感念師長之豐功偉業,不僅期盼葛教授繼續領導財稅法學之發展,也期盼財稅法學界後起之秀,均能以葛教授之治學態度與人格風範,作為學習楷模。

東吳大學法律學系財稅法研究中心主任

陳清秀 教授 謹誌

民國一○四年六月四日