{itemname}

{itemname}

香港二樓書店 > 今日好書推介

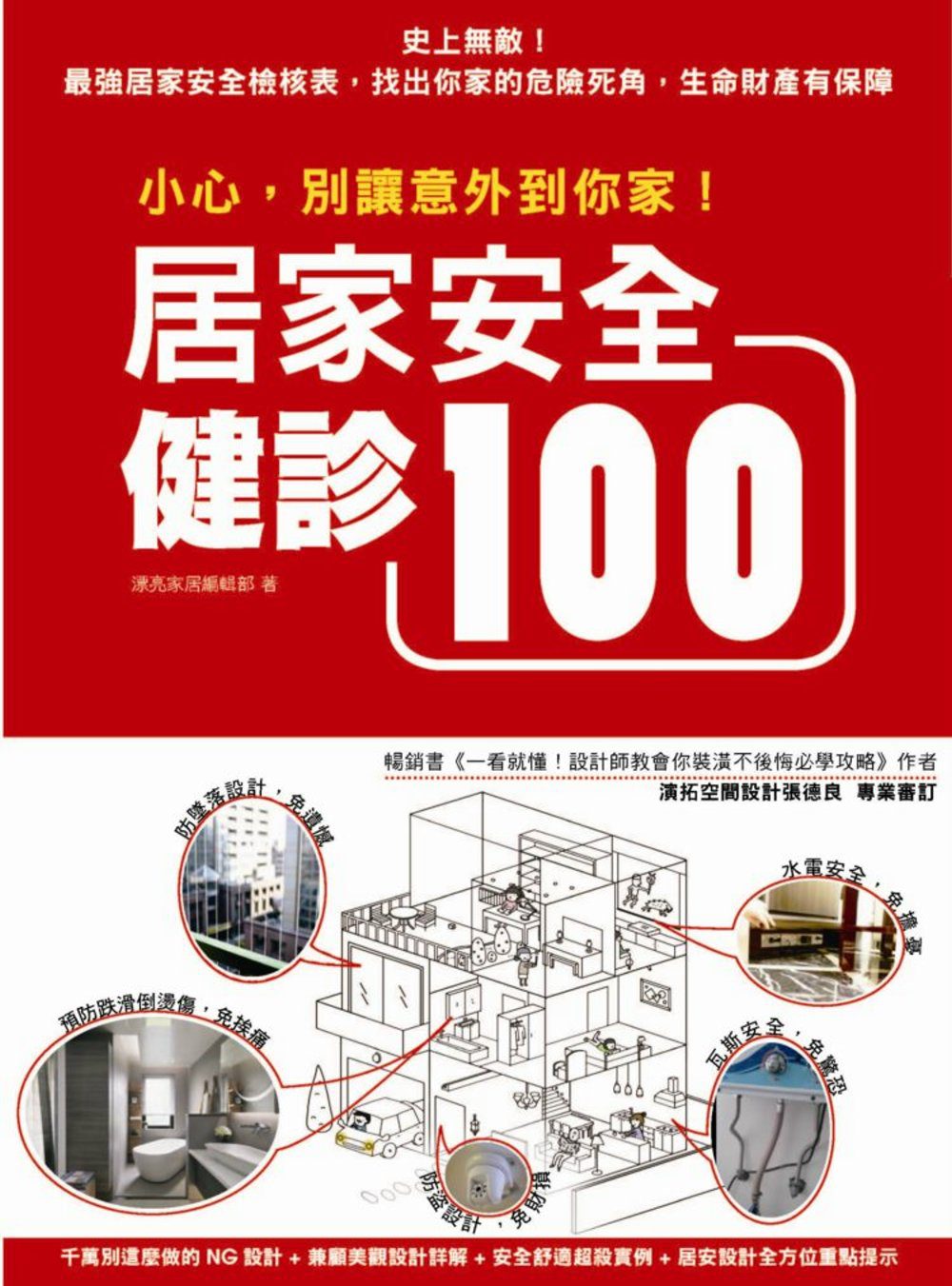

拒絕家庭意外!居家安全設計健檢100+:瓦斯•水電•防墜•防盜,讓家人遠離危險的保平安設計

定價93.00元

8

折優惠:

HK$74.4

●二樓推薦

●文學小說

●商業理財

●藝術設計

●人文史地

●社會科學

●自然科普

●心理勵志

●醫療保健

●飲 食

●生活風格

●旅 遊

●宗教命理

●親子教養

●少年讀物

●輕 小 說

●漫 畫

●語言學習

●考試用書

●電腦資訊

●專業書籍

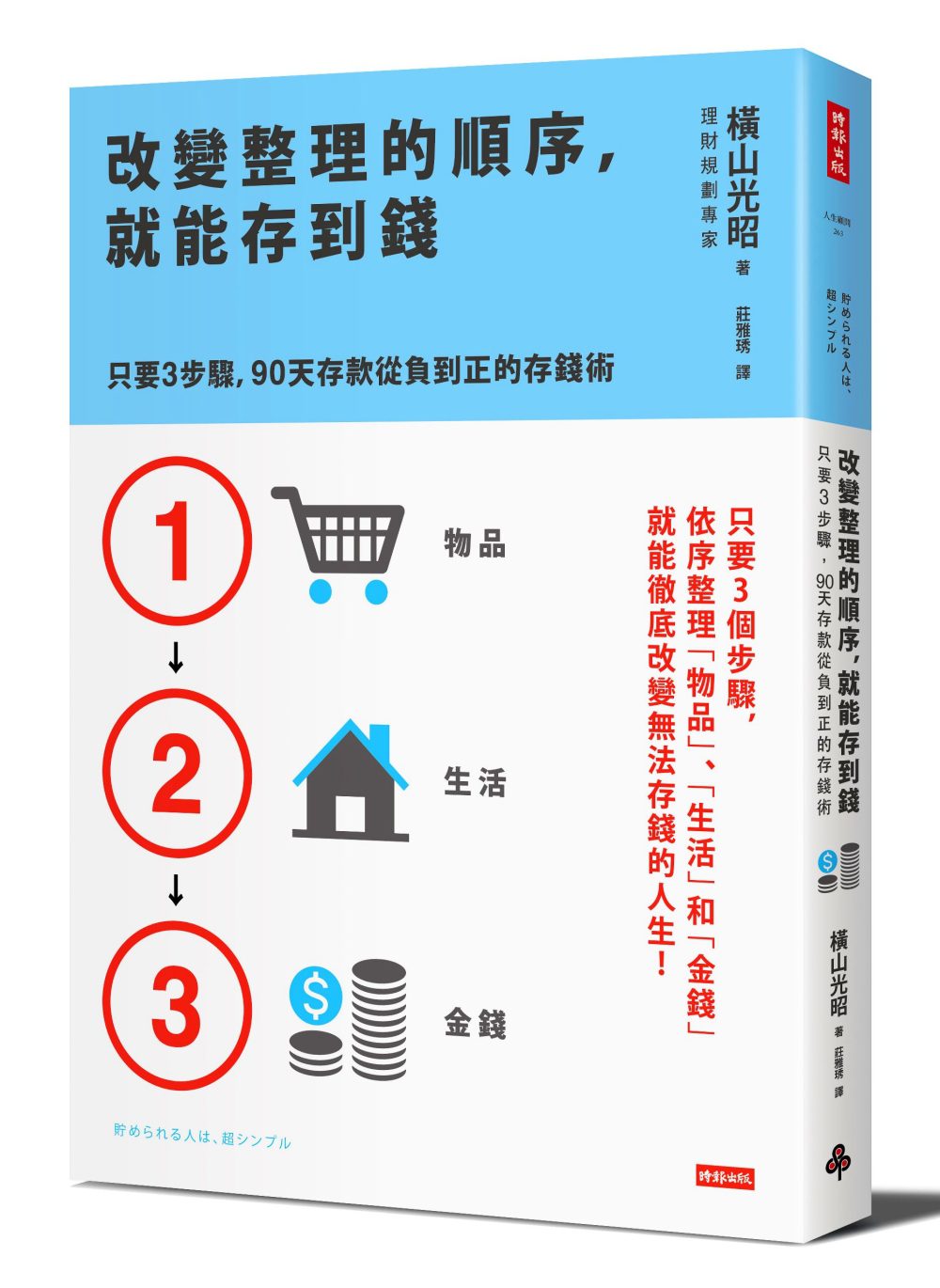

改變整理的順序,就能存到錢:只要3步驟,90天存款從負到正的存錢術

沒有庫存

訂購需時10-14天

9789571369990

橫山光昭

莊雅琇

時報出版

2017年6月20日

87.00 元

HK$ 73.95

詳

細

資

料

ISBN:9789571369990

叢書系列:

人生顧問

規格:平裝 / 208頁 / 25k正

人生顧問

分

類

商業理財

>

投資理財

>

理財規劃

>

個人理財

同

類

書

推

薦

小資理財90秒【圖卡小劇場】:一看就懂的新手理財課,學會「儲蓄+保險+投資」,擺脫窮忙、存到第一桶金

個人理財(三版)

我在計程車上看到的財富風景:往上翻身與向下墜落的關鍵瞬間【隨書贈畢德歐夫祝福書籤】

同事都不知道,我早就財務自由了:雪球小型股的100個投資致富法則

GOWIN投資模式:資深營業員的另類存股術(增修版)_作者簽名版

其

他

讀

者

也

買

生活簡單就好:Kindle商城最暢銷電子書!丟掉不需要的、拒絕沒必要的,快樂隨之而來!

桌遊課:原來我玩的不只是桌遊,是人生

肌斷食:立即丟掉你的保養品及化妝品,99%的肌膚煩惱都能改善!

一個人的生活:雖然有點寂寞,卻獨享自在(二版)

50歲起「簡化人生的100個方法」

就是愛玩桌遊!:精選全球最暢銷35種桌上遊戲規則.贏家秘技.必備知識

內

容

簡

介

只要3個步驟

依序整理「物品」、「生活」和「金錢」

就能徹底改變無法存錢的人生!

★暢銷書《月薪兩萬二也要存到錢!》作者橫山光昭最新力作★

存不了錢的人這樣做

一定可以存到錢!

目

錄

前? 言

【為什麼循環週期是九十天?】

第一章|第一個月? 區分「想要」與「必要」

● 方法

物品是金錢的另一種形式

捨棄欲望龐大的自我

不是「捨棄」而是「刪除」

可從物品看出生活形式

能管好物品,就能管理金錢

不要誤解富足的定義

有「物品上的富足」與「精神上的富足」

面對「購買前」與「購買後」的差距

● 實作

用照片與筆記加以管理

寫下自己的感受

透過七個問題自我反省

一個月後的單身A先生與主婦B太太

第二章|第二個月? 將生活「視覺化」

● 方法

生活雜亂無章會形成金錢上的問題

透過金錢求得心安,仍然無法擺脫不安

● 實作

心??寫出心中壓力

體??記錄自己的活動

投資自我??採取「攻勢」進行投資

食??記錄飲食情況與冰箱內容物

交際應酬費??寫下出席目的

手機??換算成一天使用的金額

水電瓦斯費??抱著打電玩的心態,目標是比去年減少一成

住……不要計較利益得失

交通費……不要用電子貨幣付款,以免形成黑洞

兩個月後的單身A先生與主婦B太太

第三章|第三個月? 建立自己的「金錢規則」

● 方法

以輕鬆持續為優先

● 實作

只記錄「金錢」

只記錄「在意的經費項目」

以「消費、浪費、投資」分類管理

● 方法

是否投資在自己身上?

準備三個帳戶

超簡單又能存到錢的家庭財務管理

轉捩點在於是否親身實踐

三個月後的單身A先生與主婦B太太

結語

?

序

前言

你有沒有可能是「理財問題人物」?請看以下介紹的兩位個案,想一想「到底該從哪裡著手」。

首先來看看兩位「理財問題人物」的案例。

所謂「理財問題人物」,指的是有心管好家庭財務,卻無法如願存錢的人。

其中也包括因為疏忽大意,而在不知不覺間落得必須借款背債的人。

前面舉出兩位個案的描寫,是我實際與他們面談時,寫下的筆記重點。

各位乍看之下,有何感想?他們兩位最大的問題出在哪裡?

?用過家庭記帳簿APP記帳,但無法持續(單身的A先生)。

?想用家庭記帳簿記帳,但無法持續(家庭主婦B太太)。

因為不善理財,才選擇使用家庭記帳簿,不是嗎?

的確,如果擬定完善的用錢計畫,依照計畫管理財務的話,照理說,就可以存到錢。

可是,絕大多數的人都做不到。

有的人努力省錢後,隔天會想過得奢侈一點,或者遇到意外支出而心慌不已??。

從這些行為,不難看出猶如黑盒子的「思考習性」。

所以我們必須仔細排除每一個「思考習性」,讓問題簡化一些。

本書介紹的並不是「短期」的儲金術。

而是「徹底」改造,傳授一套可在日常生活中存到錢的方法。

接下來回顧一下前面兩位個案的情況。我希望各位留意以下事項:

?屋子裡亂七八糟。

?家裡滿是布偶等周邊商品。

各位是不是覺得很詫異呢?

想要徹底改造理財問題人物的儲蓄體質,不可以貿然從專業的理財話題著手。

請先環視屋內,重新檢視「身邊之物」。因為日常生活習慣就是一大線索。

詳細情形會在後面為各位說明,不過,金錢混亂就是生活雜亂的數值化結果。

請各位先審視自己如何對待「身邊之物」。

這時候必須去除「少了就會感到不安」以及「不能沒有」的執著。

因為這執著會逐步吞噬你的存款。

為避免這種情況,請先檢討「身邊之物」,認真思考心中的「必要之物」與「想要之物」,藉此為儲蓄體質打好基礎。

★ 第一個月——區分「想要」與「必要」

接下來觀察整個生活習慣。請各位再回顧一次兩位個案的情況。

•常跟同事喝酒聚餐紓壓。

•只顧眼前,凡事拖延。

•假日喜歡去主題樂園玩。

這就是生活雜亂無章的表現。

各位不要誤會,並不是說休閒娛樂會使生活失序,而讓各位有所顧忌:「忍耐一點,停止一切喝酒聚餐以及和家人的休閒活動吧!」這時應該做的是建立「明確的基準」。

許多人沒有建立一套基準,總是不自覺地憑當天心情刪減餐費,或者縮短淋浴時間。

就算想要存錢,一領到薪水又忘得一乾二淨,花完了才急忙省吃儉用,等待下個月發薪水……。

各位是否對這種生活感到似曾相識呢?

其中最大因素就是沒有將生活「視覺化」。

因此,繼檢視「身邊之物」後,必須一一整理九大生活項目。

★ 第二個月——將生活「視覺化」

最後是「金錢」。直到這一階段,我們才來思考金錢問題。

以前面兩位個案來看,就是下列兩項:

•曾用過家計簿APP記帳,但無法持續。

•想用家計簿記帳,但無法持續。

理財不需具備高深的學問,但一般人有可能受到各種資訊影響,而感到厭煩。

有鑑於此,在此介紹最基本的理財知識,希望各位能一目瞭然。

我所介紹的是「能夠輕鬆持續的方法」。

只要確實使用家計簿來管理,便是最好的理財方式。可是幾乎所有人都懶得為此花費心力。

所以,我為各位介紹事半而功倍的方法。

老實說,來找我諮詢的人,大多是三分鐘熱度的人。

我建議的方法對他們有效,你一定也能做得到。

★ 第三個月——建立「自己的金錢規則」

本書希望各位一個月實行一項,以三個月時間熟習這三大項目。

最後一章會介紹開頭提到的A先生與B太太所產生的變化。各位也可以追隨他們的腳步。

我的工作,就是讓存不了錢的人變得可以存到錢。

我介紹的並不是頭痛醫頭、腳痛醫腳的治標療法,而是治本的訣竅。

再者,想要「存到錢」,不能只著重手段與金額,重點是在存錢過程中逐漸改變人生與生活方式。

請跟著這本書養成保用終生的儲蓄體質,改變自己的人生。

★ 為什麼循環週期是九十天?

從今以後,最重要的是以客觀角度掌握現況,刪去無用之物、而看到重要之物。

不過,並不是要各位沒完沒了地專注在這件事情上。

我介紹的方法有個重要關鍵,那就是「回顧」。想要有效發揮回顧的功能,還是得「設定期間」。

這段期間正是「九十天」,是最適合的循環週期。

其中的理由相當多,最大的一項因素是,以一個月為單位規劃家庭財務,並不會讓人們的心情像洗三溫暖一樣。

期間若是一個月左右,大部分人較有意願縮衣節食或努力維持目標。

但是就算當月有盈餘,卻很難持之以恆。

更何況物極必反,有的人因為這個月努力省錢,下個月的花費反倒增加。

話雖如此,循環週期如果設定為九十天以上(也就是半年或一年以上)的漫長期間,就會令人無所適從,不知道應該在哪個時間點回顧反省。

再說,現實生活中很難努力維持某個目標長達一年。

因此,請各位將目標放在九十天內養成輕輕鬆鬆存到錢的儲蓄體質。

這是我至今面談了超過一萬人,並且經過實際驗證所得出的數字。

● 物品是金錢的另一種形式

充分體認到「物品是金錢的另一種形式」,要能夠切身體會,只要一買東西,錢就會減少。

究竟是只把物品當成物品?或是認為物品也是金錢?

觀念上的差異將影響自己是否存得到錢。

體認到「物品也是金錢」,想法就會隨之改變。

首先,屋子裡絕對不會亂七八糟,堆得像是垃圾屋。

● 捨棄欲望龐大的自我

大部分人擁有太多。

到底是必要或是想要,我們十分擅長把「想要」偷天換日成「必要」,

我們要先分清楚什麼是必要之物,什麼是無謂之物。

● 不是捨棄而是刪除

「掌握現況」是改善家庭財務的關鍵。

掌握現況的方法,推薦各位「拍成照片」,

盡量分門別類拍攝,應該就會發現自己擁有的物品比想像中還要多。

買太多就會產生浪費,越來越不珍惜手邊的物品。

● 準備三個帳戶

這並不是要各位將錢包分為「花用」、「儲蓄」、「增值」三種,而是分別開三個金融帳戶。

「花用」帳戶存的是用於日常生活的生活費;

「儲蓄」帳戶是儲蓄專用;

「增值」帳戶則是用於資產的投資規劃。

● 轉捩點在於是否親身實踐

最後請各位務必記住,「付諸實行」非常重要。

這麼說也許令人傻眼,不過,各位不必照著這本書所說的一一實行。

例如十項裡大約做三項,並且只挑自己做得到的項目即可。

請各位嘗試看看,實際體會箇中變化。

?

書

評

其 他 著 作

1.

漫畫一看就懂!錢為什麼重要?10歲開始學存錢&花錢,建立孩子正確的理財觀

2.

社畜的理財計畫:日本財務規畫專家教你如何四十歲前存到3000萬!

3.

養成有錢體質:如何用最快速度存到100萬,又不會降低生活品質?日本理財大師只靠三本存摺,提早財富自由!

4.

小資族存錢術:看漫畫搞懂,90天養成計劃,3步驟擺脫月光族

5.

90%的節約都會造成反效果:你以為省錢,其實掉進了「划算」的陷阱。拯救上萬個家庭的專家說,你該做的是改變花錢順序。

6.

當「低價買進」即將到來,你應該有的 存錢態度 沒有儲蓄是因為放棄,還是長久養成的壞習慣?

7.

消費•浪費•投資儲蓄法讓你輕鬆存夠退休本

8.

能花又能存的無感儲金術:日本第一存款管理師橫山光昭教你不景氣下擺脫窮困的 9 大用錢魔法

9.

月薪兩萬二也要存到錢3 :存錢書-橫山光昭直授3年激增1000倍的16.7儲金大祕密

10.

月薪兩萬二也要存到錢2:年存20萬的致富儲金術