{itemname}

{itemname}

香港二樓書店 > 今日好書推介

日本人也不知道的日本語3:敬語、人物對話、書信書寫、文化歷史……學會連日本人都會對你說「讚」的正確日語

定價87.00元

8

折優惠:

HK$69.6

●二樓推薦

●文學小說

●商業理財

●藝術設計

●人文史地

●社會科學

●自然科普

●心理勵志

●醫療保健

●飲 食

●生活風格

●旅 遊

●宗教命理

●親子教養

●少年讀物

●輕 小 說

●漫 畫

●語言學習

●考試用書

●電腦資訊

●專業書籍

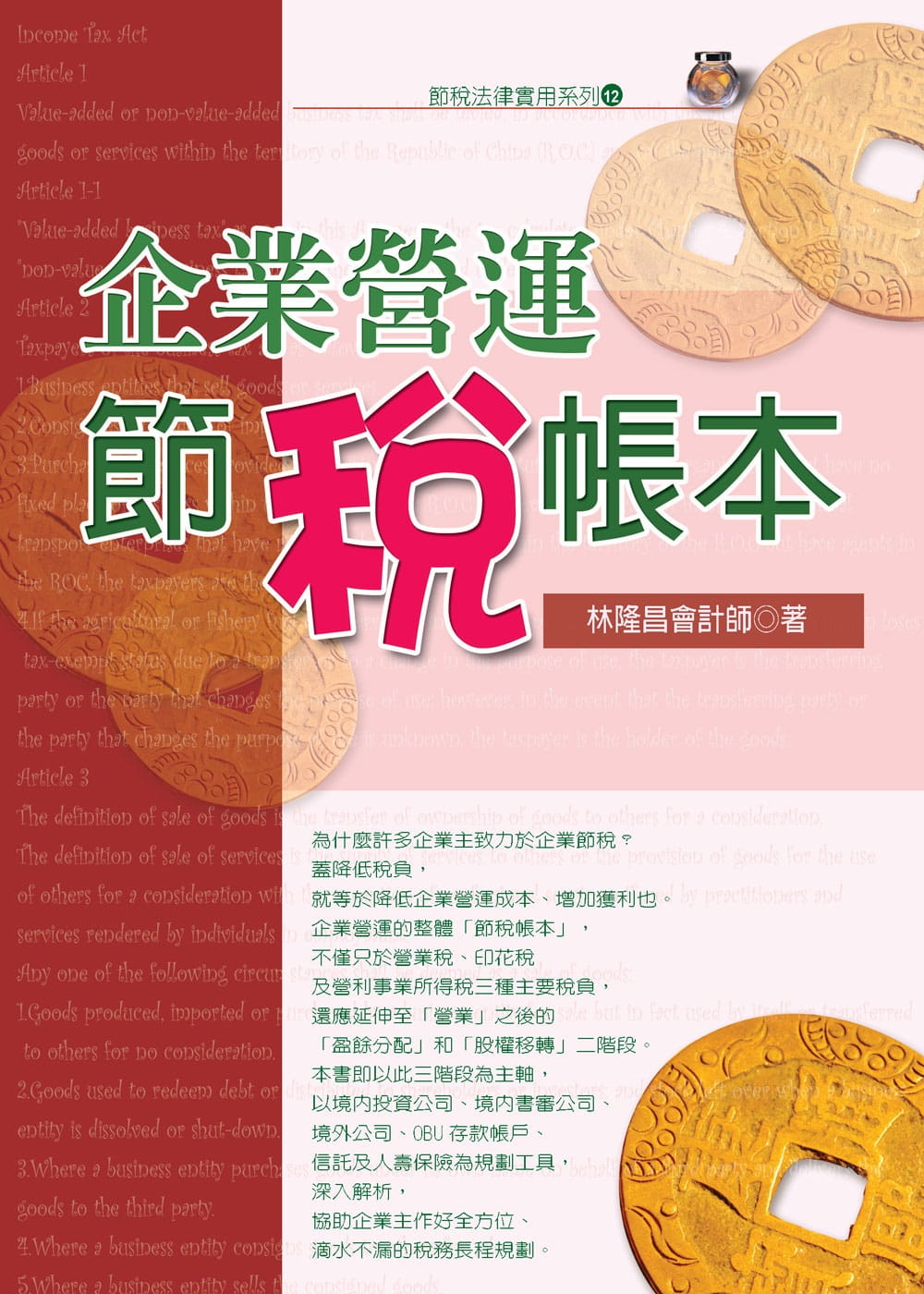

企業營運節稅帳本(四版)

沒有庫存

訂購需時10-14天

9789574854868

林隆昌

永然

2020年8月01日

140.00 元

HK$ 119

詳

細

資

料

ISBN:9789574854868

叢書系列:

勞資權益雙贏系列

規格:平裝 / 352頁 / 15 x 21 x 1.76 cm / 普通級 / 單色印刷 / 四版

出版地:台灣

勞資權益雙贏系列

分

類

社會科學

>

法律

>

法律實例/應用

同

類

書

推

薦

法律的第一堂課(7版)

相驗心得手札:人間擺渡人的真心告白

法律歸法律?:熱門新聞話題中的法律爭議,我也是看法白才知道!

遺贈稅.財產移轉圓滿計畫(十版)

輕鬆看土地稅法規(四版)

內

容

簡

介

企業營運的整體節稅包括營業、盈餘分配及股權移轉等三個階段,企業主的節稅應就三階段全盤考慮。本書為協助企業主可以作好整體節稅,特別從營業、盈餘分配及股權移轉三個階段設計、說明,相信本書可以幫助您有效而整體地節稅。

本書在規劃工具的解說方面,其範圍包括:境內投資公司、境內書審公司、境外公司、OBU存款帳戶、信託及人壽保險等;討論涉及的稅目包括:營業稅、印花稅、營利事業所得稅、綜合所得稅、贈與稅及遺產稅等。同時以規劃性的討論為主要結構,內容對企業主整體節稅極具參考價值。

且針對已修正或將修訂的所得稅法、股利稅制、未分配盈餘課稅、遺產及贈與稅法、國際租稅通報、美國肥咖條款、我國反避稅條款、洗錢防制法、海外資金回台課稅及印花稅條例等重要法規加以解說。

目

錄

四版序

三版序

二版序

自序

?

第一章國內企業盈餘分配課稅優化

企業盈餘分配課稅優化

股利可以抵稅8萬元

大額股利所得稅

未分配盈餘加徵所得稅5%

領薪資與獲配股利稅負比較

公司獲配股利不計入所得額

他益信託合約公司獲配股利應稅

虛偽移轉股權規避股利所得稅補稅處罰

利用親友及投資公司分散股權避稅處罰

以投資公司規劃股利稅負為避稅行為

以投資公司增資認股避稅者補稅處罰

放棄新股認購權由親屬認購贈與稅

台灣存託憑證之股利收入應稅

F股股利營利事業及個人均應稅

國內外投資人F股股利課稅不同

國內外股利課稅不同

F股股利應稅正確申報

公司出售股票股利以面額計算成本

?

第二章教育、文化、公益、慈善機關或團體

機關團體獲配股利新制

機關團體獲配股利應計入所得額

機關團體股利稅負

機關團體免稅條件

機關團體符合免稅標準免納所得稅

機關團體股利應併入計算支出比例

機關團體申報所得稅

機關團體受(遺)贈應計入捐贈收入

機關團體漏報捐贈收入補稅處罰

機關團體與董監事間有不正當往來補稅

機關團體有銷售貨物或勞務所得適用盈虧互抵

機關團體結餘款使用計畫注意事項

?

第三章境外公司境外股東

境外股東股利所得稅

利用免稅區法人投資國內公司

中星租稅協定股利納稅限額計算

外商在我國境內分公司之盈餘課稅

不同身分股東股利稅負比較

利用境外免稅公司逃漏稅補稅處罰

進出口業者低報貨價受罰

境外公司減資掩飾匯回盈餘實質課稅

藉境外公司內銷轉外銷進口補稅處罰

透過網際網路以境外公司銷售應稅

利用OBU帳戶漏報外銷收入補稅移罰

以境外公司隱匿所得補稅罰款

?

第四章獨資合夥、欠稅不合常規安排

稅捐保全假扣押徵起千萬稅款

欠稅人隱匿財產拒繳稅被管收

企業不合常規安排避稅補稅處罰

獨資合夥自直接併課綜所稅

?

第五章共同申報準則(OECD CRS)

防止稅基侵蝕及利潤移轉(BEPS)簡介

稅務自動資訊交換AEOI

多邊稅務行政公約(MCAA)

AEOI:STATUS OF COMMITMENTS*

共同申報及盡職審查準則(CRS)

稅務居住條件

中華人民共和國所得稅稅務居民

中華民國所得稅稅務居民

台商香港資金通報

香港自動交換資料

香港的一百二十六個申報稅務管轄區

?

第六章臺灣與美國租稅通報

美國FBAR

美國FATCA

台美已簽署《外國帳戶稅收遵從法》合作協定

台美合作促進外國帳戶稅收遵從法執行協定

台美IGA中文本資訊交換摘要

?

第七章台版共同申報準則(CRS)

台灣財政部公告參與國名單

台灣執行CRS之法律依據

台灣的應申報國

租稅協定

租稅協定依生效日排序

大陸、香港、澳門、美國居住者不適用台版CRS

多個居住者身分如何申報交換

盡職審查及申報之金融帳戶範圍

?

第八章台灣反避稅條款

第一節實際管理處所制度PEM

建立實際管理處所制度PEM

實施PEM制度後之課稅

實際管理處所(PEM)認定要件

外國營利事業適用PEM的程序

適用PEM盈餘分配課稅規定

處分PEM外國營利事業之股權如何課稅

第二節受控外國企業制度(CFC)

受控外國企業制度(CFC)

營利事業免適用CFC情況

定義低稅負國家或地區

低稅負國家或地區參考名單

境外子公司辦理遷冊之所得稅

營利事業CFC制度實施前後之稅負效果

CFC實際配息超過認列投資收益應稅

CFC所得來源地已納稅捐扣抵方式

處分CFC股份如何計算損益

營利事業CFC、PEM與個人CFC適用順序

第三節個人受控外國企業

個人基本所得的構成項目

個人受控外國企業(個人CFC)適用方式

個人CFC制度實施前後之稅負效果

個人CFC後基本所得計算方式

?

第九章海外所得與國內所得

利用免稅區國外法人投資台股權

海外所得與中華民國來源所得區分

基金、TDR、ETF如何認定國內、海外所得

境內居住個人需申報海外所得

海外資金不一定是海外所得

海外所得不論有無匯回均應稅

海外所得100萬元以上才須申報

海外所得免稅額不是670萬元

匯回資金無須報繳所得稅的類型

海外財產交易所得核實認定

海外資金簡易區分所得種類

?

第十章降稅專法

境外資金匯回管理運用及課稅條例

依專法匯回之資金運用範圍

匯回資金未依規定運用按20%課稅

適用專法匯回資金的各種稅率

匯回資金稅款扣繳方式

適用一般所得稅制與專法之稅負差異

專法金融投資之範圍限制

適用專法申報文件不實之處罰

?

第十一章海外資金回臺與金流

海外資金回台的管道與資金流程

低稅負區公司三方查稅

低稅負區公司OBU帳戶資金處理

?

第十二章資金異常與查核要點

所得與財產異常調查

租稅調查不以規定標準為限

稅法上的資金來源

舉債是合法資金來源

財產異常數額如何計算

稅捐核課期間

核課期間起算

經過核課期間的資金

免稅期間的海外所得

財產異常數額與核課期間

核課期間發現應徵稅捐應補徵處罰

財產異常的查核點

造成財產異常的原因

稅捐機關積極查核重大漏稅

?

第十三章企業主個人財產查稅

第一節存款與匯款異常

存款大量增加查異常資金

匯款海外子女帳戶查稅

將資金存入子女帳戶涉及贈與稅

二親等間財產買賣異常資金課贈與稅

繼承免稅生前密集提領課贈與稅

安寧前提領現金課遺產稅

重病期間移轉財產列查核重點

保管箱內異常資金屬應稅財產

高額利息高查稅風險

高額利息推算所得漏報

以支票收取私人借貸利息

私人借貸利息應稅

私人借貸利息須申報所得稅

第二節房地財產交易與債務償還

房地產實價登錄交易資金全都露

未報過稅的子女購入高價房地

企業主購入高價房屋追查資金來源

查調債務人財產

快速償還債務

透過高額消費商品追查所得稅

購買高級車追資金來源

出售高爾夫球會員證屬財產交易所得

出售預售屋應申報所得

出售舊制房屋之財產交易所得計算

出售房屋以實際成交價額申報所得

房地合一常見未申報所得稅態樣

房屋買賣違約賠償款應稅

買賣外幣損益應稅

第三節借用他人名義分散所得

隱名合夥人

利用他人名義分散所得

利用他人名義分散所得者漏稅額計算

分散所得就差額補徵之程序規定

利用他人名義分散股利所得

夫妻未成年子女分散申報

利用成年子女分散利息所得補稅處罰

出售登記於他人名下之土地獲利應稅

三人合資購地登記一人

購農地未過戶轉售他人獲利應稅

利用他人名義購屋銷售涉嫌逃漏稅

第四節租賃所得與資金

預收租金應全數申報

預收多年租金一次報稅

租賃所得與中途解約申報

租賃所得計算與異常資金

租金低於一般租金標準稽徵機關調整

包租公婆出租要申報租賃所得

第五節執行業務者資金異常

執行業務者費用標準與實質課稅

執行業務者費用率調整

未設帳診所該如何申報年度所得額

醫療院所患者自付額應併計健保收入

診所利用個人帳戶隱匿收入補稅處罰

醫療院所應開立醫療收據並申報收入

牙醫診所應申報自費收入

自費醫療院所隱匿自費收入補稅處罰

以列舉扣除醫藥費收據回查診所漏報所得

藥局報繳營業稅或執行業務所得

產後護理機構應報繳營業稅

補習班是否免徵營業稅

補習班或幼兒園稅務函訪查

以買賣契約規避仲介佣金補稅罰款

第六節大陸與海外所得

漏報海外所得

漏報大陸所得

如何申報大陸地區來源的薪資所得

大陸地區來源所得是國內所得應稅

?

第十四章企業查稅

第一節財務報表上的異常查稅

營利事業所得計算

資產負債表上的異常資金1:未開發票

資產負債表上的異常資金2:虛報進項

資產負債表上的異常資金3:書審申報

損益表上的異常資金

漏報營利事業所得之處罰

營利事業以電子方式提示帳簿資料有獎勵

第二節擴大書審調整所得

擴大書面審核

擴大書審規避或逃漏稅捐六大類型

依擴大書審申報還會被查帳嗎?

適用擴大書面審核之異常資金

獨資商號自行依法調整所得列報

擴大書審出售房地增益計算

第三節小規模與營業登記

小規模營利事業

如何計算小規模營利所得

小規模營業人補稅與使用發票

小規模營業人經營登記項目以外業務

網路虛寶交易未登記連補帶罰

開店做生意先申請稅籍登記

FB揪團大量進口轉售補稅處罰

未辦稅籍登記或登記不實營業人

網路銷售代購應辦理登記報繳營業稅

第四節漏開發票

漏開發票造成資金異常

漏開發票之處罰

跳開發票

廚房衛浴商未依規定開立發票遭罰

網路交易應依規定開立發票

網路交易漏報

勿利用他人帳戶逃漏稅捐

海外購物夯大數據資料分析揪出幕後

公司出售登記他人名下農地課營業稅

公司銷售登記於他人土地應開立發票

運用營業稅課稅資料相互勾稽查核漏開立發票

運用課稅資料查獲短漏開統一發票

運用社群網站銷售商品應開發票

刻意壓低售價逃漏貨物稅補稅處罰

常見營業稅違章態樣

第五節虛報費用

虛報進項不能舉證無過失補稅處罰

無交易事實虛報進項稅額補稅罰款

以不實發票申報補稅處罰

應取得實際交易對象發票方可扣抵

虛報薪資費用補稅裁罰

虛進虛銷補稅處罰

營業人漏開發票又開立不實發票處罰

詐欺或其他不正當方法逃漏稅核課期間七年

虛設行號開立不實統一發票處罰規定

第六節股東往來金異常

藉妻結購鉅額外匯隱匿公司營業收入

公司資金無償貸與他人設算利息收入

利用外圍帳戶或人頭帳戶隱匿收入補稅處罰

利用個人帳戶收取佣金未報補稅受罰

利用股東往來短漏報收入補稅處罰

以負責人名義收取國外貨款漏報所得補稅

股東往來資金轉匯子女課贈與稅

透過股東往來移轉資金給他人課贈與稅

股東往來是股東債權應列入遺產

內帳資金與股東往來致低報勞健保費

?

序

四版序

本書三版出版以後已經四年餘,其間所得稅法、股利稅制、未分配盈餘課稅、遺產及贈與稅法、國際租稅通報、美國肥咖條款、我國反避稅條款、洗錢防制法、海外資金回台課稅及印花稅條例等重要法規都已修訂或即將修訂,本書趁新版之際,將全部章節重新編排改寫,希望能在最適當時間提供讀者最新訊息。

?

林隆昌 謹識

2020年8月5日台北市大安

書

評

其 他 著 作

1.

企業營運節稅帳本(五版)

2.

企業營運節稅帳本(三版)

3.

企業營運節稅帳本

4.

信託•保險•節稅規劃