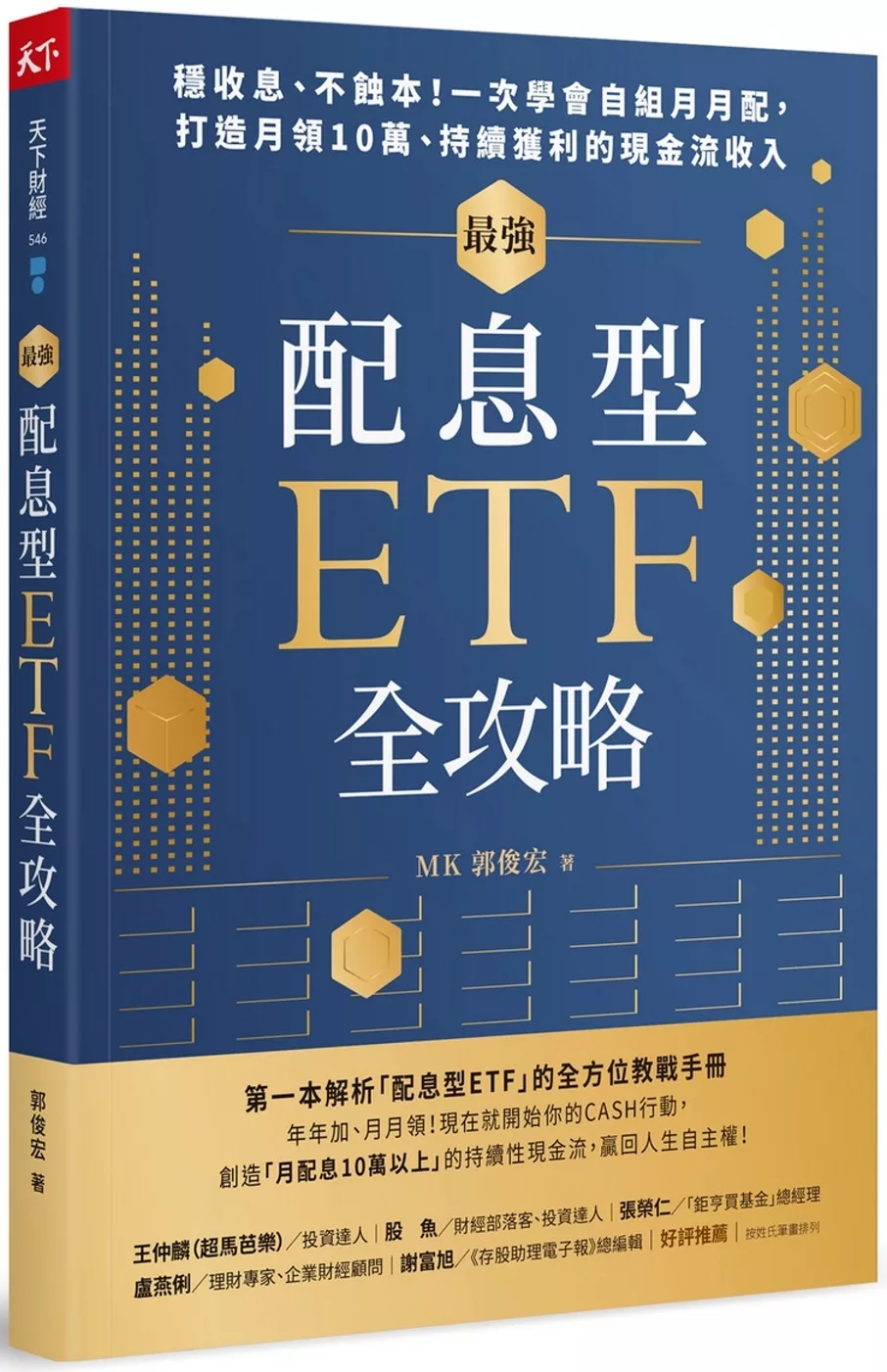

第一本解析「配息型ETF」的全方位教戰手冊

年年加、月月領!現在就開始你的CASH行動,

創造「月配息10萬以上」的持續性現金流,贏回人生自主權!

年年加、月月領!現在就開始你的CASH行動,

創造「月配息10萬以上」的持續性現金流,贏回人生自主權!

學會以息養股月月配, 打造配息率7%以上、本金持續增長的ETF投資組合,

你也可以創造一份可預期的持續性現金流收入,建立一個有安全感的未來!

從科技業轉戰金融業,還不到50歲即達成月領10萬元配息的理財達人郭俊宏,投資歷程近30年,從早期的配息型基金,一路跟進到配息型台股ETF,不但個人早已實現財富自由,還整理出一套「以息養股月月配」的ETF自組心法,帶領讀者每月輕鬆賺進高配息,每年還能參與股市的市值成長。

在這本以「配息型ETF」為主的投資教戰手冊中,作者將告訴你:

為什麼及早開始CASH行動法則,比努力上班更重要?

因為創造可預期的持續性現金流收入「C」,加上投入並有效管理你的生息資產「A」,

並確保資產的安全和穩定產生現金流「S」,就等於建立了有安全感的幸褔未來「H」。

配息型的基金 vs. ETF怎麼挑?市值型 vs. 配息型ETF該怎麼選?

全方位解析市面上各類配息型理財工具運作的底層邏輯,並分享「以息養股」的投資密技,學會將每月配息收益再投資,實現滾雪球般的長線複利效應。

如何利用核心�衛星配置,定期為ETF投資組合汰弱留強,放大投資戰力!

從景氣循環中選擇適合的ETF作為核心標的,提高投資勝率;再搭配企業成長潛力,找到可長期持有的個股作為衛星標的,放大投資獲利,維持投資報酬率的最高戰力指數。

本書必讀

複利可能只是紙上富貴,現金流才是致富關鍵

仰賴薪資和勞保有風險,請及早投入「生息資產」

配息型的基金、ETF、分紅保單,何者更有優勢?

5+5精選法,找出性能最佳的「真命ETF」

利用「以息養股月月配」密技,打造更勝7%的ETF投資組合

好評推薦

王仲麟(超馬芭樂)�投資達人

股??? 魚�財經部落客、投資達人

張榮仁�「鉅亨買基金」總經理

盧燕俐�理財專家、企業財經顧問

謝富旭�《存股助理電子報》總編輯

?