{itemname}

{itemname}

香港二樓書店 > 今日好書推介

地圖+地圖創意遊戲 (附行旅世界地圖包)

定價650.00元

8

折優惠:

HK$520

●二樓推薦

●文學小說

●商業理財

●藝術設計

●人文史地

●社會科學

●自然科普

●心理勵志

●醫療保健

●飲 食

●生活風格

●旅 遊

●宗教命理

●親子教養

●少年讀物

●輕 小 說

●漫 畫

●語言學習

●考試用書

●電腦資訊

●專業書籍

所得稅與憲法(三版)

沒有庫存

訂購需時10-14天

9789574161102

葛克昌

翰蘆

2009年2月01日

233.00 元

HK$ 209.7

詳

細

資

料

叢書系列:納稅人基本權系列

規格:平裝 / 734頁 / 25k / 普級 / 單色印刷 / 三版

出版地:台灣

納稅人基本權系列

分

類

專業/教科書/政府出版品

>

財經類

>

會計

>

稅務法規

同

類

書

推

薦

租稅法(42版)

租稅申報實務(10版)

稅務法規:理論與應用(15版)

租稅申報實務

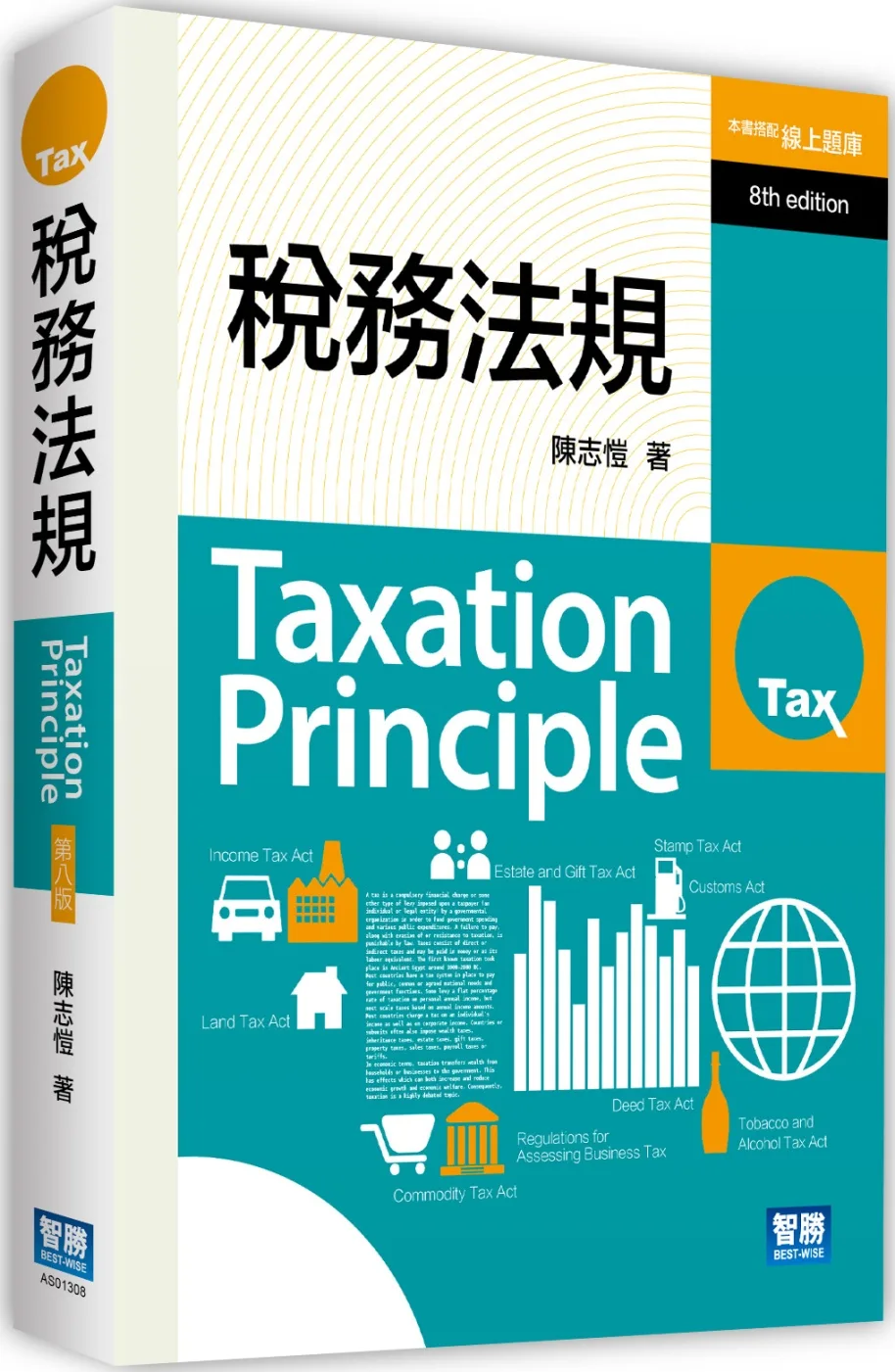

稅務法規(八版)

內

容

簡

介

台灣2006年施行所得基本稅額條例,因之衍伸的相關法律、司法院對於所得稅重要憲法的解釋均明顯增加,與之相關的法律問題內涵亦均足以彰顯稅法的違憲審查,已由形式法治國邁向實質國的發展。本書之重要性,即對相關的法律精神及內涵,予以充分的分析,實為相關著作的權威。

本書是稅法課程研習之必須,不僅增列案例分析,亦有講授案例討論式的呈現,很適合所得稅法教科書使用,也很適合學生入門所得稅法基本體系自修使用。

本書為納稅人基本權系列二。

作者簡介

葛克昌 Gee Keh-Chang

現任:臺灣大學法律學院教授

臺北大學法律學院兼任教授

世界稅法協會副主席

台灣行政法學會財務長

行政院法規會委員

財政部訴願會委員

經歷:行政院訴願會委員

賦稅革新委員會委員

參與兩稅合一、最低稅負制及納稅人權利保護法等租稅改革

著作:國家學與國家法(1997)

稅務代理與納稅人權益(與陳清秀合著,2001)

稅法基本問題—財政憲法篇(增訂版)(2005)

行政程序與納稅人基本權(增訂版)(2005)

電子信箱:ksgee@ntu.edu.tw

目

錄

第1篇 所得稅法基本概念

1. 所得稅特性

2. 所得課稅與憲法

3. 所得稅法之法律適用

第2篇 綜合所得稅與憲法

1. 問題概說

2. 法律簡化與租稅正義

3. 所得稅負擔義務之憲法依據

4. 客觀營業保障淨所得原則

5. 主觀生存保障淨所得原則

6. 結論

第3篇 兩稅合一之憲法觀點

1. 問題概說

2. 營所稅之正當性與憲法

3. 兩稅合一相關之憲法問題

4. 結論

第4篇 租稅國家之憲法界限:憲法解釋對稅捐法制發展之影響

1. 問題概說

2. 法治國原則

3. 社會國原則

4. 租稅國原則

5. 結論

第5篇 所得基本稅額條例相關法律爭議

1. 問題概說

2. 所得基本稅額條例主要內容

3. 最低稅負制合憲性問題

4. 修法或立法問題

5. 信賴保護與最低稅負制

6. 節稅過度而非脫法避稅

7. 小結

第6篇 租稅國家之婚姻家庭保障任務

1. 問題概說

2. 夫妻稅課與憲法

3. 家庭稅課與憲法

4. 結論

第7篇 租金管制與所得調整:所得稅法第十四條第一項第五類第五款之法律問題

1. 問題概說

2. 實務見解

3. 租金調整之法律性質

4. 結論及建議

第8篇 綜合所得稅屬地主義之檢討與改制

1. 問題概說

2. 量能原則與所得稅法

3. 現行綜所稅涉外課稅規定之檢討

4. 綜所稅屬地主義改制基本原則

5. 所得稅法修正建議

第9篇 大法官解釋與公司合併虧損扣除:高雄高等行政法院八十九年度訴字第二五四號判決評釋

1. 問題概說

2. 判決要旨爭點及意義

3. 判決評釋

4. 結論

第10篇 解釋函令與財稅行政

1. 前言

2. 稅捐稽徵法第一條之一增訂背景

3. 大法官對解釋函令之見解

4. 稅法解釋函令之意義功能與效力

5. 解釋函令與權利保護

6. 解釋函令與租稅罰

7. 稅捐稽徵法第一條之一可能影響

8. 結論

第11篇 法律原則與稅法裁判

1. 問題概說

2. 稅法原則

3. 一般法律原則

4. 結論

附錄1 案例與思考

附錄2 重要釋字、條文索引

附錄3 重要名詞、事項索引

附錄4 稅法教育與法律研究所:以臺灣大學財稅法組研究所為例

附錄5 最高行政法院九十七年度不再援用判例

序

三版序

所得稅與憲法增訂版市面上缺書已久,讀者及出版商多方催促,點滴都在心頭。其間所得稅法規雖修訂不多,但自二○○六年施行之所得基本稅額條例所衍生的相關法律問題甚夥,司法院有關所得稅之重要憲法解釋增加亦夥,諸如:婚姻與家庭受憲法制度性保障、納稅人協力義務及違反效果、量能原則作為違憲審查基礎、肯認租稅優惠係量能課稅原則之例外以及實質課稅原則不僅適用於課稅,亦適用於免稅額及扣除額,以保障納稅人基本權等等,均足以彰顯稅法之違憲審查,已由形式法治國逐漸邁向實質法治國途中。

凡此種歷史之轉折,均須由憲法角度予以闡明。按本書原定位為所得稅法專題討論,因為書末增列案例分析,亦有作為講授案例討論式所得稅法課程教課書使用(案例式所得稅法課程用書),為方便學生入門所得稅法基本體系以為討論基礎,承台灣大學法律學研究所財稅法組研究生高汪瑜律師組織下,請黃詠婕、陳怡璇、藍元駿、藍佳韻、周泰維、潘英芳、李芳宜、趙彥強、王彥斌、黃奕超、王萱雅、高文心、陳怡蒨、洪玉珊等協助修訂資料或增添實務見解,均及時完成,並承鍾文凱會計師多方支援。惟作者因俗務纏身,始終未能定稿,益增愧疚。日前偶讀王國維之蝶戀花詞句,「若是春歸歸合早,餘春只擾人懷抱」之語,驚覺「所得稅與憲法」增訂版,是該為他送行時候了。

書

評

其 他 著 作

1.

最新綜合六法全書(2025年9月版)(八版)

2.

最新綜合六法全書(2024年9月版)(七版)

3.

最新綜合六法全書(2024年9月版)(七版)

4.

最新綜合六法全書(2023年9月版)(六版)

5.

行政執行法十講

6.

最新綜合六法全書(2022年9月版)

7.

最新綜合六法全書(2021年9月版)

8.

最新綜合六法全書(2020年9月版)(三版)

9.

財稅法基本問題:財政憲法篇(三版)

10.

兩岸稅捐管理及納稅人權利保護暨2019臺灣最佳稅法判決